OpenFlyers se prepara para convertirse en una "solución compatible" mediante la integración de una "plataforma homologada" para automatizar la repatriación de sus facturas de proveedores, con el fin de permitir que todos nuestros clientes "puedan recibir facturas electrónicas" a partir del 1 de septiembre de 2026, de conformidad con la ley.

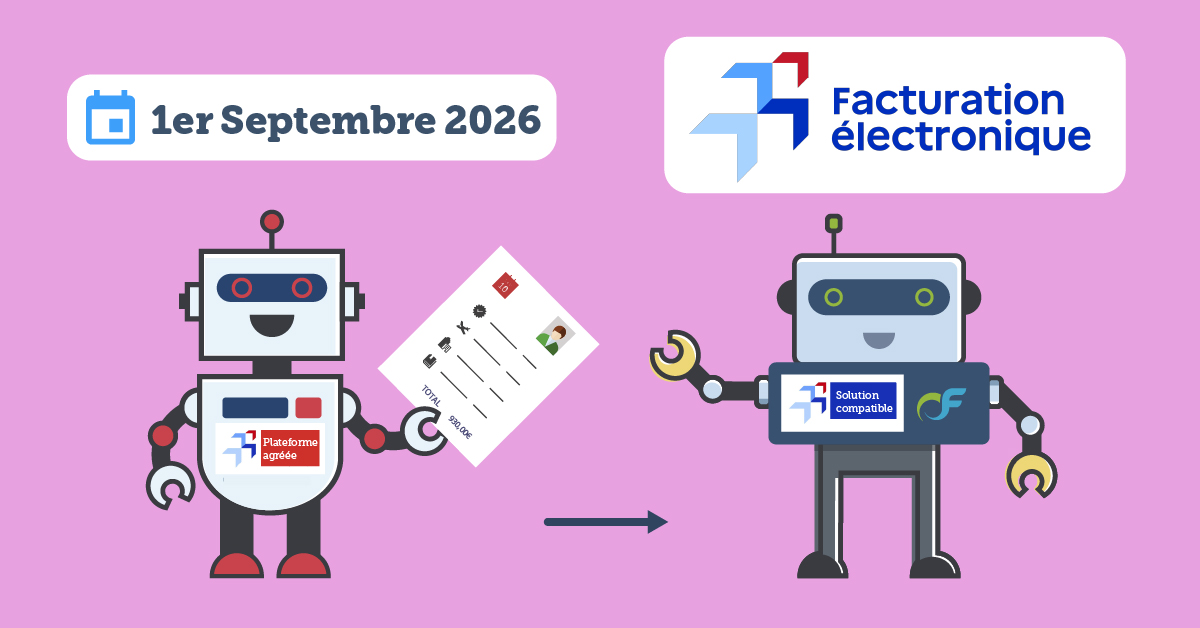

El 1 de septiembre de 2026, todas las entidades sujetas al IVA deberán estar en condiciones de recibir facturas electrónicas de sus proveedores.

OpenFlyers se ha adelantado a esta obligación y ya ha encontrado una "plataforma homologada" por el Estado, fiable y a un coste razonable. El objetivo de OpenFlyers es ser una "solución compatible", según el término oficial. Trabajaremos sin descanso durante los próximos meses para convertir esta obligación legal en una oportunidad: automatizar aún más la introducción de datos contables y ofrecer un valioso ahorro de tiempo a nuestras estructuras clientes.

Así, tras la interconexión con los terminales de pago (TPE) bancarios en 2010, la agregación bancaria lanzada en 2023 y la interconexión con HelloAsso en agosto de 2025, este primer semestre de 2026 se dedicará al despliegue de una funcionalidad dedicada a la repatriación de facturas de proveedores.

Cabe señalar que, a partir del 1 de septiembre de 2027, la obligación se ampliará a la emisión de facturas electrónicas: tendremos ocasión de volver sobre este tema próximamente.

Una exención para la mayoría de los clubes de vuelo

Salvo que se produzca un cambio en la ficha de asociación (versión de enero de 2026) publicada por la Administración Tributaria, esta reforma no afecta a la mayoría de los clubes de vuelo. De hecho, la nota precisa que las asociaciones no sujetas al IVA y que tienen una actividad lucrativa accesoria están totalmente exentas de cumplir el marco de la reforma.

Ahora bien, los bautismos de aire (o «vuelos de descubrimiento») tal y como los practican los aeroclubes —es decir, sin superar el 8 % del volumen de horas de la estructura— permiten entrar en esta categoría de actividad lucrativa accesoria.

Más información: